🔲今回は配偶者特別控除について書きたいと思います。

配偶者特別控除とは、収入がある人が配偶者を扶養している場合に、税金の計算上で一定の金額を控除するというものです。

似て非なるものに配偶者控除というものがありますが、配偶者控除のほうが適用を受けられる要件が狭いです。

配偶者控除の適用を受けられなかった場合に、次に配偶者特別控除の適用を受けられるかどうか判定すると考えていただければ大丈夫です。

(なお配偶者控除と配偶者特別控除は、夫か妻のどちらかしか計上することはできません。)

配偶者特別控除はこれまでに何度か改正がされており、段々と規模が縮小されている傾向にあります。

大幅に改正されたのは平成30年分からで、控除対象者の拡大と縮小、控除額の縮小がされました。

それまではまだ控除対象者と控除金額がまだわかりやすかったのですが、この改正で対象者も控除金額も非常にわかりにくくなりました。

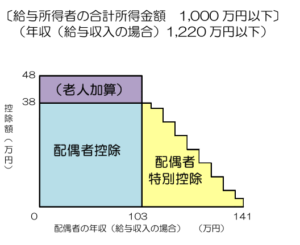

〇平成29年分の当時の配偶者特別控除のイメージです。(国税庁HPより)

※配偶者の収入は給料のみだとします。

左下の0円から始まって、配偶者の収入金額を右に向かって当てはめ、上に向かって伸びていった金額が控除額となります。

配偶者の収入金額が103万円以下までの場合、配偶者控除が38万円(配偶者が老人(70歳以上)の場合48万円)あり、103万円超141万円以下の場合は一定の金額の配偶者特別控除があることがわかります。(配偶者特別控除額は、配偶者の給与収入が増えるにつれて段階的に減少します。)

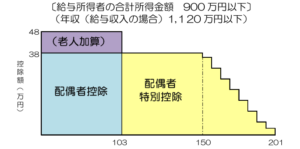

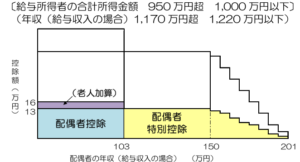

〇平成30年からの改正後の配偶者特別控除

まず、(申告書を提出する又は年末調整する)本人の所得により次の3つに分けます。

①本人の所得が900万円以下の場合(収入が給料のみ場合(以下同じ)は、収入金額が1,120円以下の場合)

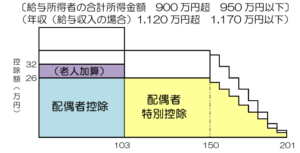

②本人の所得が900万円超950万円以下の場合(収入金額が1,120円超1,170円以下の場合)

③本人の所得が950万円超1,000万円以下の場合(収入金額が1,170万円超1,220円以下の場合)

※収入金額とは「もらう金額」をいいます。収入が給料の場合、額面上の金額(控除がある場合は控除される前の金額)です。

所得とは、収入金額から経費を引いた金額(=利益)をいいます。収入が給料の場合、その経費(給与所得控除額といいます。)は税務上の算式に当てはめて計算しますので、所得は自動的に算出されることになります。

①の場合の控除額のイメージ

配偶者控除額については改正前と同じです。(ただし改正前は本人の所得の金額はいくらであっても控除できました。)

配偶者特別控除額は、配偶者の給与収入が103万円超150万円以下の場合は38万円あり、150万円を超える場合でも201万円までは一定の金額の控除額があります。

②の場合のイメージ

①の控除金額が下にへしゃげたような形になります。

③の場合のイメージ

②の控除額がさらに下にへしゃげたような形になります。

上記のように、非常に控除額がわかりにくくなっています。

☆簡単に覚えていただきたいのは

・本人(申告書を提出する人や年末調整を受ける人)の所得金額が1,000万円を超える場合は、配偶者の所得に関係なく配偶者控除と配偶者特別控除の適用は無い。

・本人の所得金額が1,000万円以下で、かつ、扶養している配偶者の給料の収入金額は201万円以下の場合はいくらかの控除の適用がある

ということです。

平成29年当時は配偶者特別控除額の適用を受けられるのは配偶者の収入金額が141万円以下でしたので、変にこの金額を覚えていると配偶者の収入が180万円くらいだった場合、控除に入れるのを忘れることがあります。

なぜ今回この配偶者特別控除額について書こうと思ったかというと、先日、税務調査の立会いのご依頼がありました。(既に1回目の税務署の臨場があった後でした。)

税務署に粘り強く交渉した結果、私の立会い前では調査年分は7年であったのを5年に、加算税は重加算税であったのを過少申告加算税にすることができました。(この内容は機会がありましたら、また別の記事で書きます。)

所得金額(=利益)についてご依頼者と調査官の承認後、税務署から申告書の案をもらってそれを見ますと、配偶者控除と配偶者特別控除の金額の記載が無かった(当初申告も記載無し)ため、配偶者の所得要件にひっかかって対象にならなかったのかなとも思いましたが、一応、ご依頼者に「奥様のパート収入は毎年、年間200万円とか超えていましたでしょうか。」とお聞きすると「多分そんなには無いと思います。」とのことでしたので、各年の奥様の収入金額を調べていただいたところ配偶者特別控除の適用を受けられる年がありましたので、それを税務署に連絡して10万円超の税額をさらに減らすことができました。

このように配偶者特別控除の計上は、税務署でも見落とすことがあります。税理士も(私も)計上するのを見落とす可能性はありますので、ご注意ください。

※税務調査の部分はご本人の特定を避けるため一部事実を変更しておりますが、根本は同じです。